- 「カーリースって何?」

- 「名前はよく聞くけど、詳しくは知らない」

- 「リースだから会社向けでしょ?」

そんな疑問を持っている方は、この記事を読んでいただくことで解決できます。

カーリースが気になっている、超初心者向けの内容となっています。

まずカーリースの基本を理解した上で、次に各リース会社を比較していくと良いでしょう。

こんにちは、車のブログ『くるまぶ』のサケノリです。

今回のテーマは、『カーリースのファーストステップ(基本編)』です。

近年、個人向けカーリースの利用者が急激に増えてきました。

リース契約される人の、主な利用目的はこんな感じです。

- 家族で使う

- ご主人の通勤手段

- 奥さまの買い物や子供の送り迎え

- 趣味や旅行

- 個人事業主が経費で落とす

普通に車を買うのと何ら変わりません。

つまり、法人利用だけがカーリースではないということ。

カーリースは、現金購入やオートローンとは違った利便性を持っています。

それが人気となり、現在個人向けカーリースの利用者が増え続けているわけです。

あなたも是非、カーリースという新しい車のカタチを体験してみてはいかがでしょうか?

~この記事を読んでわかること~

- カーリースの基本が理解できる。(←ココがメインです)

- カーリースの向き・不向きがわかる。

- カーリースの始め方がわかる。

この記事を読み終えた後、「あっ、カーリースって意外と良さそうなのね!」と感じていただければ嬉しいです。

ではさっそく、始めていきましょう!

車のブログ『くるまぶ』の管理者をやってます。

詳しくはこちらのプロフィールをどうぞ。

カーリースの基本 10ステップ

ここでは、カーリースの基本が理解できます。

全部で10項目とボリューム満載ですが、必要なパートのみ読むこともできます。

パソコンの方は右サイドバーの『コンテンツ一覧』より、スマホの人は左上のメニューボタンから、読みたいステップへ移動できます。

また各ステップにリンクがある場合、そこからさらに詳しい情報を知ることができます。

必要に応じてご覧ください。

ステップ1:カーリースとは?

カーリースとは、月々の使用料を支払うことで、契約期間中は自由に新車を使用することができるサービスです。

車のサブスク(サブスクリプション)とも言われています。

リース会社によっては、中古車も扱ってたりします。

カーリースは『買う』のではなく『借りる』です。

『借りる』と言っても、購入したのと同じように、車はあなたの車庫で保管し自由に使用できます。

車検証上は所有者欄にリース会社、使用者欄にあなたの名前がそれぞれ表記されます。

また『借りる』と言っても、レンタカーのように『わ』ナンバー登録ではなく、一般のナンバーと同じになります。

もちろん希望ナンバーやオリンピックナンバーなども申請できます。

つまり見た目はカーリースって全然わかりませんし、利用方法もレンタカーとは全くの別物です。

サブスクに関しては、併せてこちらもご覧ください。

ステップ2:メーカーや車種・オプションは選べるの?

カーリースの利用イメージはある程度理解できたとして、ではどのようなメーカーや車種が選べるのでしょうか?

「カーリース良さそうだけど、私の欲しい車がない!」では困ってしまいますよね。

でも安心してください。

リース会社の多くは、国産全メーカー・全車種の中から自由に選択することができます。

さらに一部のリース会社では、外車リースも対応しています。

もちろん、好きなグレード・色・カーナビやETCなどの装備・その他メーカーオプションなど、基本的にカーディーラーで購入できるもであれば、ほぼ全て自由にカスタマイズできます。(一部制限が付くこともあります)

各メーカー保証も、新車を購入した時と全く同じ条件で付いてきますので、カーリースだからどうこう、という心配は全く不要です。

あわせてこちらの記事も参考にどうぞ。

ステップ3:現金一括やオートローンとの違いは?

車の買い方と維持・管理方法が異なります。

まずカーリースは頭金が不要、まとまった資金を準備する必要もありません。

つまり所持金ゼロでも始められるので、新車を購入する心理的ハードルが、かなり低くなります。

車の維持・管理に関しては、特にメンテナンス付きのカーリースだと、基本リース会社が管理してくれるので、あなたの手間を減らしてくれて、さらに安心も追加されます。

車の初心者や詳しくない人にとっては、カーリースが魅力的に思えるかもしれませんね。

それぞれの特徴は下記の通りです。

現金一括

- 金利がかからないので、当然最も安い。

- 車の所有者はあなた自身。

- 自分で値引き交渉をしないと安くならない。

- 車はいつでも自由に売却できる。

- まとまったお金を用意しなければならない。

- 購入後は、自分で車の維持・管理を行う。

オートローン

- 金利がかかる。

- 車の所有者はローン会社、使用者があなた。(※1)

- 自分で値引き交渉をしないと安くならない。

- ローンを完済しないと車を売却できない。

- 頭金が必要なケースが多く、その分のまとまったお金は必要。

- 購入後は、自分で車の維持・管理を行う。

(※1)オートローンでも金額や信用状況によっては、所有者があなたになる場合もあります。

カーリース

- リース料率(ローン金利と同じようなもの)がかかる。

- 車の所有者はリース会社、使用者があなた。

- 値引き交渉は不要、既に値引き済みの価格でリース料が算出されている。

- 車の売却は、契約形態によって異なる。(※2)

- 頭金ゼロで契約可能なので、まとまったお金は不要。

- メンテナンス付きのリース契約であれば、自分で維持・管理する負担を軽減できる。

(※2)契約形態の違いについては、別の記事で解説。

ステップ4:残価について

カーリースをきちんと知るためには、残価の理解が必須です。

しかし専門性が高くなるので、少々難解です。

でもココさえ越えてしまえば、後は楽です。

ここだけは、集中していきましょう。

残価とは、一言でいえば『リース契約終了時の車の価値』のことです。

別の表現をするとしたら、『リース契約終了時の下取り価格』とも言えます。

カーリースは、1年とか5年とか9年とか・・・、ある一定の年数契約をします。

そして契約終了時の『価値=下取り価格』を予め差し引いてから、毎月のリース料金を算出します。

ちょっと頭の中がモヤモヤしてると思うので、具体例で説明します。

ちなみに以降の説明では、残価を理解してもらうことを目的とするため、いろいろな諸費用やリース料率などはすべて無視して、シンプルに考えていきます。

(残価の具体的な説明)

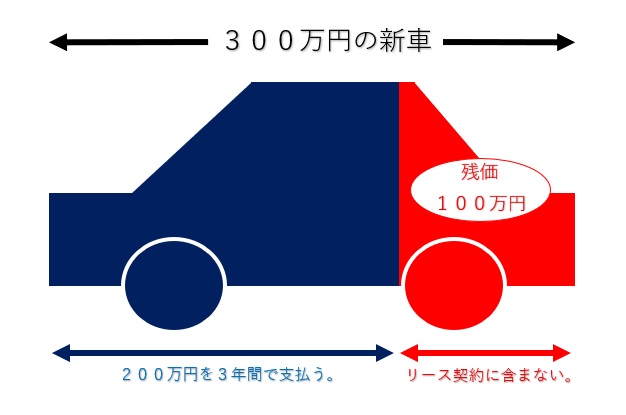

300万円の新車を、3年間でリース契約するとします。

3年後の下取り価格が100万円と想定した場合、残りの200万円を契約期間の3年で分割します。

この場合の、予め想定した将来の価値、つまり100万円が残価となります。

でも何で残価なんか決めるのでしょうか?

答えは、契約期間中のリース料金を軽減するために残価を設定しています。

さらに具体例をみていきます。

(分割の具体例)

300万円の車を、3年間のオートローンで購入

- 300万円÷36回=月々83,333円

300万円の車を、3年間のカーリースで契約

- 300万円-残価100万円÷36回=月々55,555円

この例だと、カーリースとオートローンの毎月の支払額に、27,778円もの差がつきました。

でもまだ、頭がモヤモヤしてますよね?

そうです、これらは3年後の車の扱いが異なります。

さらに具体例をみていきます。

(3年後の具体例)

オートローンの場合

- ローン完済後、車が自分のもになる。

- 引き続き乗り続けるか、売却するかは自由。

カーリース(リース契約終了後に、買取を選択した場合)

- 残価100万円を支払いすることで、車が自分のものになる。

- 引き続き乗り続けるか、売却するかは自由。

カーリース(リース契約終了後に、返却を選択した場合)

- 残価100万円の支払いは不要、そのまま車を返却して終了。

- 新しい車に乗り換えるか、または車なし生活に変更するかは自由。

実はカーリースは、契約終了後の選択肢によって、契約形態が2つに分かれます。

上記例でいう、買取をするタイプが『オープンエンド契約』、返却を選ぶタイプが『クローズドエンド契約』といいます。

そしてどちらかと言うと、カーリースではクローズドエンド契約の方が一般的です。

※後述しますが、オープンエンド契約は買取以外に『返却』と『再リース』が選べます。

対しクローズドエンド契約は、『再リース』も選べますが『買取』は選択できません。

オートローンで購入した場合、最終的には自分で車を売りに行かなければなりません。

また3年後に、実際に100万円で売れるかどうかはわかりません。

将来人気が下がれば、価値も低下しますので。

一方カーリース(クローズドエンド契約)だと、最初から下取り分が差し引かれています。

つまり返却して終わりなので、売りに行く手間が省けますし、3年後の価値低下リスクを回避していることになります。

オープンエンド契約とクローズドエンド契約については、別の記事でまとめていますので、そちらを参照してください。

ステップ5:カーリース料金の仕組み

このステップでは、カーリースの料金がどのように算出されているのか?をお話していきます。

さっそくですが、数式で表すとこんな感じです。

月々のリース料=車両代(-残価)+購入初期費用+自動車税

車両代には、オプション装備なども含みます。

購入初期費用は、初回車検3年分の法定費用・リサイクル券・登録費用・検査費用・その他諸費用などです。

自動車税は、契約年数分が含まれます。

カーリースの場合、あなたは自動車税を支払いに行く必要がなくなります。

所有者のリース会社に、毎年請求が行くからです。

いま説明したのが、カーリースの最低限の構成となります。

しかしこれだけだと、あなたがリース会社におまかせできるのは、自動車税の支払いしかありません。

これだけだとカーリースのメリットが薄くなってしまうので、各リース会社はさまざまなリースプランを用意しています。

ここでは全て紹介できませんが、例えば契約年数分の車検費用、オイル交換などのメンテナンス、メーカー保証の延長など、特定のリース会社にしかないユニークなオプションなどが多数あります。

つまり一般的には、こんな感じでリース料が算出されています。

月々のリース料=車両代(-残価)+購入初期費用+自動車税+メンテナンスプラン+α

パート6:契約満期で選べる選択

さて、ここまででカーリース基本の半分が終わりました。

1回休憩してリフレッシュしませんか?

このステップでは、リース契約が終わった後の選択肢についてお話していきます。

カーリースには契約形態が2種類あることを、先のステップでお話しました。

そしてその契約形態によって、リース契約終了後にあなたが選べる選択肢が異なってきます。

このステップは、オープンエンド契約とクローズドエンド契約について、しっかり理解してないと疑問が残るかもしれません。

まだの人は、先に目を通しておくと良いと思います。

オープンエンド契約で選択できること

- 返却(市場価値の残価精算あり)

- 買取

- 再リース

クローズドエンド契約で選択できること

- 返却(市場価値の残価精算なし)

- 買取は不可

- 再リース

~返却について~

オープンエンド契約・クローズドエンド契約、どちらでも選択が可能。

オープンエンド契約は、車の市場価値リスクをあなたが背負います。

そのため契約前の設定残価が、契約終了後の市場価値より低い場合は、その差額をあなたが負担します。

クローズドエンド契約では、この部分の精算はありません。

(車をぶつけた場合)

もし車をぶつけたり、価値が下がるような改造をしていた場合、原状回復費用として費用を請求されます。

オープンエンド契約・クローズドエンド契約、どちらの契約形態でも同様の精算となります。

~買取について~

オープンエンドのみ選択可能。

残価を支払い、あなたが車を買取します。

以降はリース契約ではなくなるので、中古車を購入し自分で車の維持・管理をしていくイメージになります。

また買取費用には、残価以外にも手続きに関する諸費用などがプラスされます。

クローズドエンド契約では、車を買取することはできません。

~再リースについて~

オープンエンド契約・クローズドエンド契約、どちらも選択可能。

残価に新たな契約年数分の諸費用や税金、プランによっては車検費用やメンテナンス代を加えて、新たに毎月のリース料金が設定されます。

利用していた車が気に入ったり、このままリースの乗り方を継続したい方向けです。

再リースについては、リース契約の延長だけでなく、別の目的での裏技的な利用もあります。

再リースに関しては、裏技的な利用方法も含め別の記事で解説します。

ステップ7:カーリースのメリット

このステップでは、カーリースのメリットについて解説します。

以下が、あなたにとってメリットとなるかどうか、参考にしてください。

(カーリースのメリット)

- まとまった資金がなくても利用できる。

- 月々定額で車が手に入る。

- 車両代は使う分だけ、売りに行く手間も省ける。

- メンテナンス付きで、カーコンディションはおまかせ。

- リース料は経費で落とせるので、財務処理が有利。

それぞれ一つずつみていきます。

~まとまった資金がなくても利用できる~

つまり貯金がなくても、新車を手に入れられるということです。

言い換えれば、貯金を手元に残しながら、新車に乗ることができるとも言えます。

新車を購入するのには、何百万円ものまとまった資金が必要です。

それを目標に、お金を貯金することは良いことです。

でも実際に溜まったお金を、一気にドバーッ!と使うのは、この御時世かなり勇気が必要ですよね。

普段の生活に影響を与えずに新車を手に入れる、それができるのがカーリースです。

~月々定額で車が手に入る~

つまり、車の維持費が明確になり、結果として管理がしやすくなります。

自動車税や車検・突然のメンテナンスなどで急な出費って、経験ある人多いと思います。

毎月の生活費を管理されている奥さまにとっては、頭が痛くなるものです。

でもカーリースであれば、毎月のリース料が車の維持費です。

金額が明確かつ突発的な出費もなくなるので、家計のやりくりも楽になります。

~車両代は使う分だけ、売りに行く手間も省ける~

クローズドエンド契約であれば、車を売りに行かなくなります。

つまりカーリースは、あなたにとって必要な年数分のみ、車代を支払うということです。

リース料には、あなたにとって不要な車代が含まれていません。

毎月の支払いが楽になるのも、カーリースならではの仕組みです。

~メンテナンス付きで、カーコンディションはおまかせ~

サケノリ的には、メンテナンス付きカーリースを推奨しています。

なぜならその分、リース会社におまかせできる部分が増えるからです。

車検の管理・定期的なオイル交換など、今まで面倒かつ苦手だったことから解放されます。

この部分だけ考えても、カーリースにメリットがあると感じられる人は、かなり多いのではないでしょうか。

~リース料は経費で落とせるので、財務処理が有利~

これは法人や個人事業主の方向け。

リース料は全額経費で落とせます。

現金で購入してしまうと、固定資産台帳の計上となり、処理が面倒です。

またオートローンだと負債に分類されるので、元金は経費計上できません。

つまり現金一括とオートローンは、普通車6年・軽自動車4年で減価償却します。

カーリースなら、この面倒な処理から解放されますよ。

ステップ8:カーリースのデメリット

このステップでは、カーリースのデメリットについて解説します。

以下が、あなたにとってデメリットとなるかどうか、考えてみてください。

(カーリースのデメリット)

- 走行距離に制限がある

- 改造できない

- 中途解約は原則不可

- 返却時の原状回復費用

- 借りもの感がある

では、それぞれ一つずつみていきます。

~走行距離に制限がある~

たいていのカーリースは、月間の走行できる距離に制限があります。

リース会社やプランによっても異なりますが、おおよそ月間で1,000キロ~3,000キロくらいの走行となります。

距離が決まっているリース会社もあれば、選択できるところもあります。

でもなぜ月間の走行距離が決められているのか?

それは、残価が関係するからです。

残価は、リース契約満了時の走行距離を想定して、残価の金額を算出します。

つまりたくさん距離を乗る人は、あまり乗らない人に比べて、リース料金が高くなっています。

~改造できない~

リース車両は、リース会社の許可なく勝手に改造ができません。

これも設定されている残価に影響が出ることを防ぐためです。

普通に乗る分にには良いのですが、車をカスタマイズしたり、レースで使用する予定の人は、現金かオートローンで買いましょう。

また、あとからナビを変更したい・ETCを新たに取り付けたいなどの場合は恐らく問題ないでしょうが、事前にリース会社へ確認はしておきましょう。

~中途解約は原則不可~

カーリースは、中途解約が原則できません。

5年契約したら5年乗るのが前提です。

車のリース(サブスク)は、このあたりが他のサブスク(NetFlixやオフィス365など)と異なります。

これも残価が影響するからです。

もしどうしても途中で解約しなければならない事情ができた場合は、リース会社が解約理由を認めれば中途解約はできます。

ただし中途解約金(違約金)はかかりますので、注意が必要です。

~返却時の原状回復費用~

車をぶつけた・改造した・設定されている走行距離をオーバーしたなどの場合は、車の返却時に原状回復費用を請求されることがあります。

しかしこれに関しては、あなたが原因で残価を下げているので仕方はないでしょう。

それでも消費者目線としてはネガティブな部分になるので、デメリットの一つとして取り上げています。

ちなみにリース会社によっては、この原状回復費用をカバーできるプランやオプションなどを用意しているところもあります。

原状回復費用については、こちらの記事でまとめています。

~借りもの感がある~

これは気持ち的な部分が大きいです。

確かに車検証上の所有者は、リース会社です。

しかしレンタカーやカーシェアリングと違い、あなたの車庫で毎日保管し、そして自由にいつでも利用できます。

しかしながら、どうしても借りもの感が拭えない人も、少なくはないでしょう。

車を所有していないとどうしても満足できない人であれば、カーリースは選択すべきではないかもしれません。

ステップ9:自動車保険について

カーリースでも自動車保険は必要です。

そして多くのカーリースでは、自動車保険は別口です。

もちろんリース料金に組み込むことも可能ですが、料金は別途追加されます。

カーリースの場合、車両保険もセットで契約することをオススメします。

なぜか?と言いますと、もし全損事故が起こった場合、リース契約は強制解約となります。

強制解約になると、残りのリース料くらいの金額を、一括請求されるからです。

しかし車両保険を付けておけば、その大半をカバーできます。

最近は全損事故の一括請求に備え、リース専用の保険もあります。

カーリースを選択する場合は、車両保険やリース保険もセットで考えましょう。

カーリースの車両保険については、別の記事でまとめています。

ステップ10:カーリースの選び方

ついにラストステップとなりました。

ここではカーリースの選び方について、お話していきます。

ここまででカーリースについてはかなり詳しくなったのではないでしょうか?

しかしながら、あなたはカーリースを買うわけではないはずです。

数あるリース会社のうち、あなたにとって最もベストなリース会社を探し、そして契約することがゴールだと思います。

そして最高のゴールを決めるためは、あと一つすべきことがあります。

それが、リース会社の『比較』です。

リース会社を比較するためには、それぞれのリース会社の特徴を知る必要があります。

特徴を知り、そして比較。

これこそが、あなたにとっての最高のゴールへの道だと思います。

値段だけ比較して決めてしまうのは、オススメできません。

カーリースの向き不向き

ここでは、カーリースの向き・不向きがわかります。

あなたはどちらに当てはまりますか?

カーリースは、こんな人にピッタリ

- 初期費用をできるだけ抑えたい。

- 車の維持費を管理しやすくしたい。

- 税金の支払い、車検、メンテナンス管理の負担を減らしたい。

- 家族で複数台の車を所有している。

- 改造しない。

初期費用なしのお手軽感が、カーリースの人気の秘密です。

オートローンと同様に審査は必要ですが、それさえクリアすればどなたでも新車が手に入ります。

車の経費は毎月一定額なので、明確かつ確実な管理がやりやすいです。

また家族で複数台の車を持っている場合は、カーリースがかなり便利です。

複数の車があると、「あの車は車検いつだっけ?」「こっちの車はオイル交換したかな?」みたいなことから解消されます。

リース会社からの案内を待っていればいいんですから。

『車にあまり詳しくない』『面倒くさがり』でも『安心・安全で乗りたい』とお考えの場合、カーリースがピッタリだと思います。

カーリースは、こんな人には向かないかも

- 現金派、資金力のある人

- とにかく安く買いたい人

- メンテナンスは自分のペースでやりたい人

- 所有感にこだわる人

- 改造・ドレスアップを楽しみたい人

資金力があり一回の支払いでサッパリ終わらせたい人は、同時に自分のものにしたい「所有間」も強いかもしれませんね。

また定期メンテナンスではなく、自分のやり方で、自由にメンテナンスしたい人、もしくは自分自身で車検や整備ができてしまう場合は、カーリースは不向きかもしれません。

特にドレスアップを楽しむのが目的の場合は、車は買ってしまった方が良いでしょう。

カーリースの始め方

ここでは、カーリースの始め方がわかります。

ここまでで「カーリースって良いねっ!」と思った方は、きっとカーリースの始め方も知りたいのではないでしょうか?

実は大手カーリースの多くは、インターネットで申し込みします。

一部店舗受付のところもありますが、行く手間を考えたら、まずはネットで申し込みしてしまうのがよいでしょう。

カーリースの始め方は、主に下記のような流れとなります。

車選びから審査までは、ネットで一気にすることもできます。

そして審査がOKであれば、リース会社から連絡がくるので、あとは言われた通りに進めていけば良いでしょう。

車種を決めるその前にやるべきこと

それはリース会社選びです。

もちろん車種選びと同時進行でもかまいませんが。

なぜ今回の記事が『基本編』かといいますと、各リース会社は独自のサービスやプランを提供しています。

リース会社は多数存在しますが、それぞれに良し悪し、メリットとデメリットが存在します。

今回のカーリースの基本編をベースとして、今度はあなたにとって、どのリース会社が最適なのか?を探していくことになるでしょう。

当『くるまぶ』でも、いくつかのリース会社について情報を提供しています。

以下のリンク先より、比較記事またはリース会社個別記事を参考にしてみてください。

大手リース会社を比較

★大手3社を徹底比較。

コスモマイカーリース

☆近くのコスモステーションで安心サポートして欲しい。そしてメンテ最強説。

おトクにマイカー定額カルモくん

★乗り放題オプションは他社にはない強み。距離無制限&車がもらえる?

SOMPOで乗ーる

☆リース車でカーシェアオーナーにもなれる。そして外車はここだけ。

トヨタ KINTO

★トヨタもついにサブスク。任意保険がコミコミで安心。

準備中

オリックス・カーリース

☆条件次第で乗換え自由。毎月のリース料がクレカ払いできる。

カーリースとは?|まとめ

今回は『カーリースのファーストステップ(基本編)』と題しまして、カーリースについてじっくり解説してきました。

かなりの長文ではありましたが、カーリースに関する基本的な部分は、ほぼ網羅できているかと思います。

しかしながら一番重要なことは、今回の基本知識をもとに、あなたにとってのベストリース会社を見つけることです。

そのためには、各リース会社の特徴を知り、そして比較する必要があります。

大切なのは、リース会社の特徴とプランです。

それを理解しておかないと、ただ単純にリース料金の高い・安いでしか判断できなくなってしまいます。

当『くるまぶ』では、各リース会社を、値段以外でしっかり比較できるように、多くの記事を用意しています。

ぜひとも目を通していただき、あなたの最高パートナーを探してみてください。

今回は以上です。